La Vuelta a España: Tour de las 5 de la PAH al Congreso.

La PAH se ha construido con las pequeñas grandes contribuciones de

todas las que han formado este inmenso movimiento de color verde

esperanza. Hace cuatro meses lanzamos el órdago al Congreso de los

diputados de legislar #Las5delaPAH, cinco medidas de mínimos para

acabar con la emergencia habitacional y la pobreza energética que sufren

cientos de miles de familias: dación en pago retroactiva, alquiler

asequible, stop desahucios, vivienda social y suministros garantizados.

En este contexto de lucha sin tregua, la Pah propuso hacer el

#TourLas5delaPAH. Desde entonces, Nestor de PAH Ripollet ha estado

desplazándose en bicicleta por toda España para motivarnos en la lucha

por el cambio de ley a nivel Estatal. Una iniciativa que ha resultado

preciosa.

Se acercan nubes de tormenta para los deudores hipotecarios

Si

un pobre desgraciado roba una gallina para comer le caerá todo el peso

de la ley y si hace falta se le enviará como recluso a un centro

penitenciario que exigirá su regeneración. Los delitos se pagan. Ahora

bien, si se roban miles de millones de euros o libras esterlinas y

quienes se apropian del dinero ajeno son la élite de los bancos

europeos, sus responsables se van de rositas. Todo lo más les caerá una multilla, que respecto a lo robado no es nada, la repercutirán entre sus costes y la acabará pagando su clientela. Para montar el teatrillo

unos empleados, de tercera fila, se les envía a la cárcel pero saldrán

con los bolsillos bien llenos por el servicio prestado a sus amos. Los

responsables de los Consejos de Administración seguirán en sus puestos

blindados después de uno de los mayores atracos cometidos por la banca:

la manipulación del Euribor y el Libor. Entre 2005 y 2008 la

flor y nata de la banca europea participó en un cártel para “optimizar

sus beneficios” a costa de echar mano de las cuentas de los clientes

hipotecados. Barclays, Deutsche Bank, Royal Bank of Scotland y Société

Général, Crédit Agricole, HSBC y JPMorgan, UBS, y Citigroup, aparentaban

que proporcionaban datos reales sobre las transacciones de préstamos

entre ellos. De estos datos surgía el Euríbor como un índice de

referencia que pretende reflejar el coste de estos préstamos

interbancarios y es usado en la mayoría de las hipotecas en Europa. Para determinar este índice se hace con los datos que envían los 44 bancos participantes y los remiten a Thomson Reuters, que actúa como el agente calculador para la Federación Bancaria Europea.

¿Cuáles son los límites que me pueden embargar de la nómina?

Los límites mínimos de los embargos de salarios por cualquier deuda están definidos por el artículo 607 de la Ley de Enjuiciamiento Civil. Estos límites para deudas estándar son los siguientes:

Es inembargable el salario, sueldo, pensión, retribución o su

equivalente, que no exceda de la cuantía señalada para el salario mínimo

interprofesional (2015 es igual 648’60€). Esta congelado por el PP.

Los salarios, sueldos, jornales, retribuciones o pensiones que sean

superiores al salario mínimo interprofesional se embargarán conforme a

esta escala:

Para la primera cuantía adicional hasta la que suponga el importe del doble del salario mínimo interprofesional, el 30 %.

Para la cuantía adicional hasta el importe equivalente a un tercer salario mínimo interprofesional, el 50 %.

Para la cuantía adicional hasta el importe equivalente a un cuarto salario mínimo interprofesional, el 60 %.

Para la cuantía adicional hasta el importe equivalente a un quinto salario mínimo interprofesional, el 75 %.

Para cualquier cantidad que exceda de la anterior cuantía, el 90 %.

Estamos en el fin del comienzo, el miedo cambia de lado

Todos

los acontecimientos tienen un principio y como no hay mal que cien años

dure también acaban sucumbiendo, unos tardan más y otros menos pero

todo lo que empieza algún día acabará. Es evidente que entre el

principio y el fin hay fases, ciclos o etapas por la que transcurre el

acontecimiento. Alguien afinó la precisión en pronunciarse sobre un

acontecimiento vital: la Batalla de El Alamein, fue el Primer Ministro

británico durante la II Guerra Mundial, Winston Churchill, quien

pronunció una frase que ha quedado para la historia, puede parecer un

poco enrevesada pero Churchill precisó el momento: “Now this is not the end, it is not even the beginning of the end. But it is, perhaps, the end of the beginning.”(“Esto no es el fin, ni siquiera es el comienzo del final. Pero, posiblemente, sea el fin del comienzo.”) Sí, se puede afirmar que los desahucios en este país, la Batalla por un Techo, se encuentran en el fin del comienzo. El comienzo ha durado desde diciembre de 2014 cuando se publicó: https://ataquealpoder.wordpress.com/2014/12/08/la-bomba-atomica-dirigida-a-la-banca-esta-lanzada/ hasta finales de 2015 donde ya se puede decir que acabó su ciclo. Este año 2016 empieza un nuevo ciclo: el comienzo del final donde el miedo cambiará de lado, no es un pronóstico es una promesa de la gente de Hipotecados Activos.

Tirar billetes desde un helicóptero para arreglar la economía

Peter Praet, miembro del directorio del Banco Central Europeo (BCE), sostuvo en una entrevista con el diario La Repubblica, que no descartan dar dinero directamente a la gente.

No se trata de una broma, se trata del reconocimiento que la política

económica no es la acertada. El BCE ha vaciado todo el cargador de su

ametralladora intentando que la reactivación económica funcione, incluso

ha llevado el precio oficial del dinero al 0%. Resultado: fracaso total

y absoluto. ¿De que sirve un Banco Central que tiene el control de la moneda fijando el precio del dinero (un préstamo es un alquiler sobre el dinero) si los bancos que lo distribuyen fijan el que les viene en gana?

Se baja el precio de “alquilar” dinero para que los consumidores se

animen a tomarlo a prestado. Vas al banco a pedir un préstamo para

comprar un coche y te piden, con el tipo de interés al 0%, un 6 o un 8 o

un 12%. Vas al concesionario con el dinero en mano pensando que puedes

pedir un descuento y te dicen que cuanto menos 6.000 euros se tienen que

financiar al 7%. ¿Es así como piensan incentivar el consumo? Estamos al

cabo de la calle, el futuro ya ha llegado: el negocio bancario,

la gallina de los huevos de oro, se la han cargado ellos solos. Los

capitalistas se han cargado el capitalismo. Los bancos han

resultado ingobernables y no cumplen la función que tienen asignada en

el sistema: distribuir el crédito entre particulares y empresas. El BCE

“fabrica” el dinero y los bancos lo distribuyen y lo acercan a los

clientes. Así funciona el sistema, sin embargo, los distribuidores no

aceptan las indicaciones de la fábrica encareciendo el producto con el

resultado que los clientes prescinden de él.

J.M. NOVOA NOVOA / ESTEBAN QUERÓS ISABÉ La

guerra contra UCI la van a ganar los hipotecados, ha sido de tal

magnitud el robo descarado de los responsables de la financiera que la

“bola” se les ha vuelto en contra. Desde la asociación tenemos que pedir disculpas a nuestros asociados

que decidieron confiar en unas personas sensibilizadas con la extorsión

a que eran sometidos los deudores del peor prestamista del Bronx, por el ostensible retraso. Aquellos clientes de la financiera UCI que no puedan pagar las cuotas mensuales de la hipoteca pueden pasarse a la Asociación Hipotecados Activos (AHA) y personal e individualmente les informaremos de un asunto de su interés.

Los fundadores de la asociación hbUCI no sabíamos donde nos metíamos,

las dificultades a las que nos hemos encontrado dan para escribir un

libro. El Banco de Santander es El Poder,

dispone de un ejercito de abogados y una influencia sobre el sistema

judicial apabullante que le permite mover los hilos y las piezas se

resuelven a su favor. Así y todo hemos presentado batalla, nos iniciamos

con una demanda donde se ponía en evidencia una práctica bancaria

depredadora nunca vista. El tinglado de UCI está pensado para que el deudor no pueda pagar, estrujarle hasta el último céntimo, quedarse con la garantía y

para rizar el rizo de la extorsión colocar al avalista como

copropietario para con la inestimable ayuda del sistema judicial a

través de un procedimiento ejecutivo hipotecario confiscar las

propiedades inmobiliarias como ruin señor feudal. En hbUCI nos hemos

empeñado que esta bestia salvaje del capitalismo sucumba.

El

14 de octubre de 2015 se publicó en el 1º Cuaderno del CURSO DE

FORMACIÓN (3) (que puedes encontrar en la barra del blog) la ruta a

seguir para localizar la documentación donde consta si tu hipoteca ha

sido vendida por el banco o caja de ahorros a un tercero, un fondo de

titulización. A los pocos días, el día 20, la Comisión Nacional del

Mercado de Valores publicó un comunicado con el título: Comunicación de la CNMV sobre las consultas relativas a la tutilización de préstamos hipotecarios,

ARCHIVO donde venía a decir que está más que harta de las peticiones

que se le hacen sobre la localización de hipotecas en sus archivos. Manifiesta

que su sistema informático no esta adecuado para este tipo de

solicitud, por lo que remite a la Sociedad Gestora (SG) del fondo para

que facilite la información que se requiere. Existen siete

Sociedades Gestoras y nadie sabe a que SG debe de dirigirse. Por otra

parte, el comunicado de la CNMV dirige hacia el banco: “Para conocer

si un préstamo está titulizado, el interesado debería dirigirse a la

entidad bancaria (identificándose como titular del préstamo) y solicitar

dicha información”. Con la iglesia hemos topado, el banco, que

sabe para que requiere el cliente ésta información no se la entregará.

No importa, tu sigue los pasos que a continuación se indican.

Aviso a los avalistas: avalistas consumidores (y 3)

Este

tercer artículo sobre los avalistas cierra el circulo sobre el

atropello que sufren miles de familias que avalaron (prestaron fianza) a

sus hijos cuando estos se decidieron a adquirir una vivienda. Cabría

preguntarse la razón porque una vivienda llegó a costar esas cifras tan

impresionantes hasta más que doblar el precio en muy pocos años.

¿Cuántos años de trabajo hacían falta para ser dueño de una propiedad

donde poder vivir? Los bancos al vender la hipoteca que

concedían al primero que pasaba por la calle y transmitir el riesgo de

impago al comprador del bono se cuidaron, a través de los

tasadores, a que el precio de la vivienda subiera hasta las nueves ya

que el negocio era todavía más redondo. El primero que pasaba por la

calle no era el cliente adecuado por la precariedad de su solvencia. Hoy

trabajaba y mañana quien lo sabe. La figura del avalista se hizo

imprescindible, en teoría la vivienda nunca iba a bajar de precio y todos tenían asumido que de no poder pagar la hipoteca todo lo que se perdía era el piso. Conocí, a más de una persona, que me dijo: “este mes es el último, llevo meses sin pagar la hipoteca; mañana voy al banco y le entrego las llaves”.

No es de extrañar que cuando se ha enterado de la película se ponga de

los nervios. El banco se lo ha montado de tal forma a su favor que como

siempre se ha pasado tres pueblos. En https://asociacionhipotecadosactivos.wordpress.com/2016/02/13/aviso-a-los-avalistas-servidumbre-y-avalistas-1/ se dejó constancia de cómo se las gastan los del sindicato del crimen al tomar al fiador como el tonto de la película. Los

derechos del fiador que la ley le otorga son arrebatados por los bancos

al introducir en la escritura de préstamo la forzada renuncia al“beneficio de excusión”

que consiste en que el acreedor sólo podrá exigir el pago al fiador una

vez que haya reclamado al deudor principal y ya no encuentre bienes que

poder embargarle. De ahí vienen estos males que el Tribunal de Justicia

de la Unión Europea (TJUE) ha ido corrigiendo para adaptar la

legislatura española a la europea.

Aviso a los Avalistas: Titulizaciones y Avales (2)

La

ignorancia sobre los principios básicos de la actividad financiera ha

llevado a miles y miles de familias a la ruina total. Si hubieran sabido

que cuando fueron al banco a pedir un préstamo para comprar una

vivienda, lo que espera el banco es que le devuelvas el dinero prestado,

y si no lo haces toma como garantía la vivienda adquirida. No acaba

aquí la cosa, y si no fuera suficiente la vivienda en garantía va por la

de los avalistas, y sino fuera suficiente, las cuentas bancarias, la

nomina, la pensión, por los días, meses y años que hagan falta para

cubrir el capital inicial, más los intereses más los escandalosos gastos

adosados que lo multiplican todo. De conocer éstas condiciones, no hubieran pasado del umbral de la puerta del banco. Un amigo cabreado con el Banco Santander se dedicaba a colocar en las puertas de las oficinas una pegatina con la leyenda: “Satan, Satan, Botín, Botín cuando entré en tu banco llegó mi fin”.

Cuanta razón tiene, más ahora con el desempleo por las nubes y unas

leyes pensadas para que la banca acreedora pueda, sin tregua, fulminar a

los deudores. Los deudores hipotecarios, si no pagan, es porque no

pueden pagar. La situación económica del país lleva a cifras alarmantes

de morosidad hipotecaria: la oficial ronda el 13%, la real va por

barrios, los bancos que se van de España, como el Barclays, la tenía al

38% y Catalunya Banc (la antigua Caja de Ahorros de Cataluña) el 50% de

morosidad en personas físicas. Con esta morosidad o se van de España o

se van a la tumba por lo que tocan a zafarrancho de combate y disparan a

todo aquello que se mueva: la presa fácil, aparte del deudor hipotecario, son los avalistas. En el post anterior https://asociacionhipotecadosactivos.wordpress.com/2016/02/13/aviso-a-los-avalistas-servidumbre-y-avalistas-1/ nos aproximamos a la victima propicia que resulta el avalista con unas leyes adecuadas para la caza y la confiscación de su patrimonio

al incluir su vinculación a un procedimiento ejecutivo hipotecario en

lugar de un procedimiento ordinario en el que tendría alguna posibilidad

de defenderse.

El

tiempo que llevamos tratando de apaciguar los desahucios nos hemos

encontrado con un común denominador que incrementa la angustia del

deudor: “No me importa que tenga que perder mi casa pero no puedo arrastrar a mis padres conmigo por avalarme” Este lamento es desgarrador cuando se añade “¿Dónde van a ir mis padres con la edad que tienen?”

El tema del aval mantiene vivas miles de hipotecas para no llegar al

castigo de perderlo todo. ¿Qué tal si existiera una rendija por donde

poder escaparse de la obligación del aval? Puede parecer extraño, pero

también sonaba a insólito cuando aquí se dijo que los bancos no eran los

legítimos acreedores hipotecarios cuando reclamaban estas deudas en los

juzgados, y hoy ya hay sentencias que lo acreditan. Con el tema del

aval nos encontramos en los mismos términos de incredulidad que vamos a

ir despejando en este: servidumbre y avalistas (1) y en los dos próximos artículos titulización y avales (2) que tratará de la extinción del aval cuando el préstamo se ha titulizado, y por último, avalistas consumidores (3) que

se sustenta en una sentencia del TJUE que determina cuando un avalista,

en su condición de particular, se le exige ser fiador de una sociedad

mercantil de la que no participa como socio, el aval pierde su validez.

De esto ya hablaremos en su momento. De momento nos podemos centrar en

los “avales y avalistas”, mejor dicho en los fiadores solidarios sin beneficios de excusión y división y la esclavitud o servidumbre por deudas.

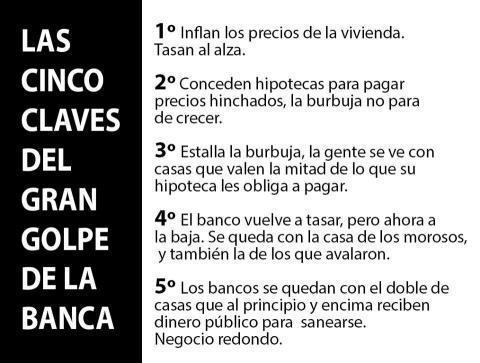

El Banco de España confirma que los bancos no son dueños de las hipotecas que reclaman en los Juzgados.

Banco de España

Aleluya! El Banco de España, como supervisor del sistema bancario, confirma que los bancos no son dueños de las hipotecas que reclaman en los juzgados.

Ha costado, pero el elefante ha entrado en la cacharrería, veremos como

acaban los cacharros: en este post daremos un repaso del poder de la

banca. En cualquier otro sector, si el supervisor del sistema se

pronuncia, se sobra y se basta para retirar un producto farmacéutico del

mercado o si la carne de vaca está contaminada de combluterol o si un

vehiculo le acaban fallando los frenos. Nada que afecte al sistema bancario tiene carácter imperativo. Las

reclamaciones, por la mala práctica bancaria, que se presentan en el

Banco de España no obligan a la entidad financiera a rectificar o

complacer al reclamante. Si en lugar de una reclamación es una consulta,

más de lo mismo. La consulta por muy categórica que esta sea y por

mucha trascendencia que pueda tener para muchos, queda circunscrita a

una dimensión particular que no afecta a la entidad. Así consta en la

contestación facilitada por el Banco de España a una persona (por

motivos de su privacidad hemos tachado su nombre) que preguntaba sobre

la certeza de la información al respecto publicada y difundida por Ataquealpoder. En el tercer párrafo, de la carta, consta lo siguiente: “De

conformidad con la Ley 19/1992, sobre régimen de sociedades y fondos de

de inversión inmobiliaria y sobre fondos de titulización hipotecaria, la titulación de un préstamo supone que la entidad que concedió el mismo deja de ser la acreedora del préstamo, aunque conserve por Ley la titularidad registral y siga manteniendo, salvo pacto en contrario, su administración”.Es

definitivo, queda despejada la duda: si el banco titulizó el préstamo

hipotecario (lo vendió en el mercado financiero) deja de ser acreedor

del mismo.

La

banca, y la oligarquía que la sostiene, pretende irse de rositas

después de arrasar a toda la población por su codicia. No han dejado

títere con cabeza llevando al desempleo a millones de personas incapaces

de alimentarse y pagar sus deudas. Nuestros políticos muy preocupados

por hacerse con el poder a toda costa no hablan de otra cosa, los parados no existen y todo es propaganda gubernamental.

Todos sabemos como está realmente la situación por lo que no es

innecesario insistir en ello. Lo que ahora toca es reaccionar, la hora

de las quejas ha quedado atrás por lo que te pido que te unas a un más que merecido proceso a la banca. Tu colaboración es determinante para el buen fin que los organizadores se han propuesto: exigir,

banco por banco, en que han sido aplicados los fondos públicos y que

razón hay para vender, por una miseria, las carteras de préstamos

hipotecarios a múltiples fondos buitre que han llegado a España por el

festín que representa los inmuebles de los hipotecados. Hasta aquí hemos llegado. No dejes perder esta oportunidad, el sábado día 12 tienes una cita en Barcelona y para aquellos que se quedan en sus casas lo podrán seguir por streaming en este enlace https://youtu.be/kaaGjFajouA

En el blog de AHA se acaba de publicar un ilustrativo artículo, el primero de una serie de dos. Tiene por título: ¿Es la cláusula suelo un abuso o es una estafa? (1). Los

interesados y atrapados en este abuso de la banca les conviene echarle

un vistazo. Los bancos están asustados por lo que se les viene encima,

la han hecho tan gorda que ahora cuando el Tribunal de Justicia de la

Unión Europea les pide que devuelvan lo que se han apropiado

indebidamente se mueren del susto. https://asociacionhipotecadosactivos.wordpress.com/2016/03/07/es-la-clausula-suelo-un-abuso-o-es-una-estafa-1/

Al concluir la lectura del segundo artículo estoy seguro que tendrás

una visión mucho más amplia y alejada de la versión oficial. La cosa

tiene su intríngulis ya que de la noche a la mañana en millones de

escrituras de préstamo apareció una condición (una cláusula) que según

se explicitaba era un acuerdo entre las partes, que a pesar de que el

tipo de interés bajara, el deudor hipotecario, seguiría pagando un tipo

previamente determinado. La naturaleza de este singular “acuerdo”

consistía en la voluntar del deudor en querer pagar más renunciando a

las bajadas de los tipos de interés y pagando entusiastamente cuando

estos subían. A esto se le llamó cláusula suelo. Como resultó que este

masoquismo dinerario (cuanto más pago más contento estoy) salió a la

luz una vez que los tipos de interés empezaron una etapa de descensos que han llevado a cero e incluso se inician tipos negativos. No te lo pierdas.

Hace 7 años que la PAH defiende el

derecho a la vivienda, por tierra, mar y aire. Hemos denunciado la

estafa hipotecaria, la complicidad de los diferentes gobiernos y

administraciones, hemos actuado cada día durante los últimos años

parando desahucios, realojando a familias, presionando a la banca y no

solo eso, hemos hecho propuestas de cambios legislativos.

La presión social ha conseguido pequeños

cambios legislativos, pero no por ello poco importante, como por ejemplo

que el banco se adjudique la vivienda por un 50% del valor de tasación,

quedando la resta como deuda, al actual 60-70%.

Las grandes victorias de la PAH, sin

embargo, son otras, haber transformado el imaginario colectivo,

visibilizar la violación de Derechos Humanos que supone un desahucio,

organizarnos y defender juntas nuestros derechos activando la

solidaridad frente al estigma de la pobreza.

La movilización de la PAH puso de

manifiesto como cientos de miles de personas eran empujadas a la

exclusión social y a la muerte civil por leyes injustas, y se evidenció

la contradicción entre la existencia de miles de personas sin vivienda

en un país con millones de viviendas vacías. La actividad de la PAH ha

conseguido en pocos años, paralizar miles de desahucios, conseguir miles

de daciones en pago, condonaciones y quitas de deuda, alquileres

sociales, viviendas recuperadas. La PAH ha conseguido que haya personas

con un hogar y sin una deuda gracias al trabajo colectivo.

Una mujer es desahuciada en Madrid por la policía en 2015.Andres Kudacki AP

La crisis llevó a las entidades bancarias a vender buena parte de sus hipotecas

—primero las de mayor riesgo, después todas— a fondos de inversión.

Pese a que han dejado de ser propietarios de los créditos, los bancos

siguen presentando, en nombre propio, demandas de desahucio en caso de

impago. La mayoría de los jueces les dan la razón. Pero unos pocos están poniendo coto a esa práctica.

Dos autos argumentan que, al haber cedido las hipotecas, pierden

también el derecho de echar a los propietarios de las casas. Una

comunicación del Banco de España avala esa tesis.

Antonio Cantero, instalador, y Vicenta Vílchez, modista, han ganado

tiempo. Una juez de Granollers ha dictado que CatalunyaCaixa no está

legitimada para ejecutar su hipoteca. En abril de 2015 la entidad

nacionalizada vendió la totalidad del crédito al fondo de inversión FTA,

que es el que debería, en todo caso, ejercer la reclamación. La

decisión tiene para esta pareja de 60 años un efecto analgésico y aleja,

por ahora, el peligro de tener que abandonar la casa que construyeron en un terreno de Lliçà d’Amunt hace 14 años.

Los juzgados paran desahucios por hipotecas que los bancos han vendido. ¿Hasta cuando el silencio de los políticos?

Josep Cabayol, Siscu Baiges y Jordi Escofet (SICOM)

- Barcelona

Ciudad de la Justicia Barcelona

Mireia Álvarez Tapia y su marido Manuel Martínez García

vivían un infierno en la primavera de 2014. Estaban a punto de perder el

piso y el banco les exigía, además de la vivienda, que pagaran 30 mil

€. Después de que, según declaran, el banco les denegara 7 veces la

dación en pago, decidieron acampar ante la oficina de Bankia que les

reclamaba el piso y el dinero. La hipoteca, sin embargo, la habían hecho

con Bancaja -16/3/2007- que, con la 'crisis bancaria', se convirtió en

Bankia.

A raíz de la acampada y superando las

presiones que la entidad financiera ejercía sobre ellos y sobre los

padres respectivos -avalistas de la hipoteca-, consiguieron finalmente

rebajar la 'mochila' a 10 mil €, 5 mil para cada pareja de padres. No

era lo que querían, pero resignados y convencidos de que la dación en

pago era la mejor opción, firmaron. Era el 28 de julio de 2014.

Alquien sabe la respuesta?. Hay veces que me pregunto si soy politico o apolitico. Si soy monarquico o republicano. Si me siento Español o si no. Hay muchas preguntas que se te quedan en el aire, por ejemplo por que en mi situación no tengo agua, electricidad y gas?,Pues muy sencillo, no he pagado o mejor dicho no he podido pagar. Entonces te quedas pensando y dices porque hay personas que practicamente no podemos ni comer y otras personas que ganan mucho más de lo que se merecen. ¿ Por que privilegios para unos pocos y ninguno para unos muchos? Si tu no lo ves justo igual que no lo veo yo, te invito a comentarlo en nuestro BLOG.

Hoy, viernes 4 de marzo, la PAH hemos acudido a las puertas del Congreso de los Diputados durante

el debate de investidura para dejar bien claro a Pedro Sánchez que, en

caso que sea investido como presidente sin el compromiso de legislar las 5 de la PAH, el PSOE tendrá una legislatura corta, marcada por nuestra presión y movilización. Desde 2007 ha habido más de 700.000 ejecuciones hipotecarias. Familias en la calle que se han quedado con deudas de por vida.

Además de las ejecuciones hipotecarias, los desahucios por alquiler no

han parado de crecer abarcando actualmente hasta el 51% de los

desalojos. Desalojos que se suman a la violación sistemática de derechos

que han practicado los bancos y los gobiernos de turno en el Congreso.

No son sólo cifras. Son familias. Son vidas en Juego.La muestra clara de que la democracia en este país ha sido totalmente ninguneada desde las instituciones.

En la PAH lo tuvimos claro desde el principio: salimos a la calle a

luchar por todas y cada una de las familias que se quedaban sin techo.

Rompimos su aislamiento y nos convertimos en punta de lanza en la

defensa de nuestros derechos.

Me gustaría transmitirle al Gobierno pasado, al actual, y al que puede venir lo siguiente:

TENGAN LA VERGÜENZA de hacer un plan para que la Banca

devuelva al erario público los miles de millones de euros que Vds. les

han dado para aumentar los beneficios de sus accionistas y directivos

PONGAN COTO a los desmanes de las empresas de telefonía y

de ADSL que ofrecen los servicios más caros de Europa y de peor calidad.

ELIMINEN la duplicidad de muchas Administraciones Públicas,

suprimiendo organismos innecesarios, reasignado a los funcionarios de

carrera y acabando con los cargos, asesores de confianza y otros puestos

nombrados a dedo que, pese a ser innecesarios en su mayor parte, son

los que cobran los sueldazos en las Administraciones Públicas y su

teórica función puede ser desempeñada de forma más cualificada por

muchos funcionarios públicos titulados y que lamentablemente están

infrautilizados.

HAGAN que los políticos corruptos de sus partidos devuelvan

el dinero equivalente a los perjuicios que han causado al erario

público con su mala gestión o/y sus fechorías, y endurezcan el Código

Penal con procedimientos judiciales más rápidos y con castigos

ejemplares para ellos.

Barcelona, 4 mar.- La Plataforma de

Afectados por la Hipoteca (PAH) ha felicitado al Ayuntamiento de

Barcelona por las 456 viviendas conseguidas de los bancos para pisos

sociales, pero le ha pedido que aplique esta cesión obligatoria a los

2.500 pisos vacíos de la ciudad que tienen las entidades bancarias.

En un comunicado, la PAH ha vuelto a reclamar "medidas valientes que

pongan en valor el derecho a la vivienda de las familias que se ven

forzadas a ocupar en precario".

"Familias que no han encontrado posibilidad de acceder a una vivienda

en condiciones ni mediante un mercado privado totalmente

desregularizado ni en una Administración que se ha mostrado muchas veces

incapaz de resolver la emergencia habitacional que estamos

traspasando", argumenta la PAH.

La plataforma ha valorado que el Ayuntamiento de Barcelona reconozca

el derecho de arraigo de las familias que se han visto forzadas a ocupar

y regularice su situación cuando han residido en la vivienda durante

más de 12 meses y los hijos están escolarizados en la mismas zona. Son

pasos positivos", ha considerado.

La Plataforma de

Afectados por la Hipoteca (PAH) ha denunciado hoy la "traición" que han

sufrido por parte del Ayuntamiento de Madrid, que a su juicio reduce las alternativas de los deudores sólo a la dación en pago de las viviendas con su Oficina de Intermediación Hipotecaria.

Así lo ha explicado a Efe uno de los coordinadores de la PAH, Luis Chamarro, al comienzo de una concentración frente a la sede del Ayuntamiento en

la que varias decenas de afectados de Madrid capital y de varios

municipios de la región han acudido para pedir el cierre de dicha

Oficina.

Los activistas de la PAH se han concentrado ante

el Ayuntamiento de Madrid y han registrado un documento -por segunda

vez- para exigir que la Oficina de Intermediación Hipotecaria municipal

deje ser un "instrumento de negocio" de las entidades financieras.

A su juicio, a ella llega gente desinformada a la que se le presenta como única opción la dación en pago y no "cuáles son sus posibilidades reales para defenderse".

"Todas

van abocadas a entregar su casa en dación, a perder lo que han dado, a

quedarse en alquiler que no se puede llamar social durante tres años

antes de irse a la puta calle", ha defendido Chamarro.

La alternativa a esto, según Chamarro, es la negociación de las condiciones de la hipoteca, con quitas a la deuda; y poder renegociar por el valor que tiene la deuda para poder vivir en las casas.

Chamarro ha recordado que el 5 de enero pasado más de cien afectados entregaron a la alcaldesa Manuela Carmena un escrito, que a la fecha de hoy no ha tenido contestación, pidiéndole explicaciones sobre la oficina.

"Le presentamos un escrito de recuerdo en el que valoramos de forma negativa su falta de respuesta,

le interrogamos sobre los cometidos de la Oficina y le pedimos que la

cierre", ha proseguido el portavoz, que ha advertido de que los

afectados no se van a quedar "callados".

"Se equivoca, porque iremos a más ya que está en juego nuestra vida",

ha defendido antes de lamentar esta situación "incomprensible y

absolutamente repugnante" por el hecho de que algunos de los miembros

del Gobierno local han trabajado con la PAH.

"Lo que más duele es la traición;

si el PP hubiera puesto esto en marcha lo hubiésemos visto normal y

coherente y lo hubiéramos denunciado y peleado igual. Lo que es

incoherente es que un gobierno como este ponga en marcha una iniciativa

con tales características", ha reprochado.

En la concentración, los participantes han portado chalecos blancos con la leyenda "juicio y castigo" y han estado acompañados por una "selección musical cañera" que ha reproducido temas de Labordeta, entre otros.

![1327939391_0[1]](https://asociacionhipotecadosactivos.files.wordpress.com/2016/03/1327939391_01.jpg?w=640)

![42013-600-400[1]](https://asociacionhipotecadosactivos.files.wordpress.com/2016/03/42013-600-4001.jpg?w=302&h=201)

![1517699_733276170056802_5047203854088489125_n[1]](https://asociacionhipotecadosactivos.files.wordpress.com/2015/09/1517699_733276170056802_5047203854088489125_n1.jpg?w=385&h=289)

![juzgado_paz[1]](https://ataquealpoder.files.wordpress.com/2016/02/juzgado_paz1.jpg?w=340&h=382)