Se avecinan grandes cambios para los deudores hipotecarios

|

| Si fuera por los bancos, 13 rue del Percebe se quedaría vacía |

La gran banca se ve venir que el asunto de las titulizaciones, es decir, que la venta en el Mercado financiero de paquetes de hipotecas tendrá un mal final para sus intereses. Lo que se le ocurre para salvar éste escollo es recomprar las emisiones que en su momento colocó entre los inversores bonistas. La recompra, que queda constancia en la Sociedad Gestora de cada uno de los bancos, asciende a miles y miles de millones de euros. Con esta burda excusa los bancos pretenden convencer a los jueces de que aquí no ha pasado nada, su argumento viene a ser el siguiente: bien es cierto que en su momento vendimos este préstamo con garantía hipotecaria y se titularizó en una emisión determinada pero a día de hoy ya hemos recomprado la emisión y vuelve a ser totalmente de nuestra entidad. Este argumento se sostiene con una gran mentira que nadie se la puede creer: los deudores son tal solventes que han decidido no esperar a los 20 o 25 o 30 años que le faltan para liquidar el préstamo hipotecario y lo anticipan al día de hoy, es decir pasamos de una morosidad que se sale del mapa a un retorno masivo anticipado del préstamo. ¿Hay alguien que se lo puede creer? Algunos Fondos se han liquidado, a pesar que ascienden a miles de millones de euros, a los dos años de su emisión. Con este grosero y torpe argumento sustentan los bancos la medicina contra lo que se les viene encima: que no son los legítimos acreedores de los préstamos. Algunos jueces no se creen esta patraña y no le vale con la argumentación, o más bien el cuento mal contado, que son de nuevo los legítimos acreedores al recomprar la deuda y les exige que presenten el comprobante de pago de la transacción. Aquí esta el quiz de la cuestión: de donde ha salido tantísimo dinero para pagar las supuestas recompras.

Aquí un certificado mentiroso presentado por el Banco Popular en un procedimiento hipotecario, el desahucio tiro adelante

La patraña de la recompra de la emisión es una variante de la

utilizada en un principio cuando se presentaba en un juzgado con un

certificado, extendido por ellos mismos, que juraban en arameo que la

hipoteca en cuestión no estaba titularizada. El tiro les salía por la

culata cuando, la representación del deudor, les presentaba la escritura

de constitución del Fondo y en el Anexo V exhibiendo los detalles,

inequívocos, de que si estaba titulizada, Esta falsedad en juicio es un

delito y alguien tiene que ir a la cárcel. De ahí que es mucho mejor

decirle al juez que el préstamo, que efectivamente fue vendido en el

Mercado financiero, ha sido recomprado, La banca está en un callejón sin salida. Lo que realmente ocurrió no tiene nada que ver con la recompra, de lo que se trata es que se ha producido un cambio de acreedor.

Inicialmente eran los bancos alemanes y franceses los que tenían en su

cartera de inversión las titulizaciones españolas pero al percatarse de

su morosidad, Merkel y Holande, por decirlo así, decidieron que fuera el

Banco Central Europeo quien tragara con estos bonos e inventaron un

mecanismo de traslado: los Programas de Renta Fija, en los que a cada

entidad bancaria española se le autorizaba un cupo de transformación. En

AHA tenemos controlados todos los Programas de Renta Fija que se han

aplicado a cada banco y este dineral ha servido para la recompra de los

Fondos que ahora dicen que se han liquidado, cuando en realidad se ha cambiado de acreedor:

el Banco Central Europeo (BCE) es ahora el bonista. La deuda privada,

entre bancos, se la acaba colocando al BCE que pasará cuentas con el

Estado español.

La patraña de la recompra de la emisión es una variante de la

utilizada en un principio cuando se presentaba en un juzgado con un

certificado, extendido por ellos mismos, que juraban en arameo que la

hipoteca en cuestión no estaba titularizada. El tiro les salía por la

culata cuando, la representación del deudor, les presentaba la escritura

de constitución del Fondo y en el Anexo V exhibiendo los detalles,

inequívocos, de que si estaba titulizada, Esta falsedad en juicio es un

delito y alguien tiene que ir a la cárcel. De ahí que es mucho mejor

decirle al juez que el préstamo, que efectivamente fue vendido en el

Mercado financiero, ha sido recomprado, La banca está en un callejón sin salida. Lo que realmente ocurrió no tiene nada que ver con la recompra, de lo que se trata es que se ha producido un cambio de acreedor.

Inicialmente eran los bancos alemanes y franceses los que tenían en su

cartera de inversión las titulizaciones españolas pero al percatarse de

su morosidad, Merkel y Holande, por decirlo así, decidieron que fuera el

Banco Central Europeo quien tragara con estos bonos e inventaron un

mecanismo de traslado: los Programas de Renta Fija, en los que a cada

entidad bancaria española se le autorizaba un cupo de transformación. En

AHA tenemos controlados todos los Programas de Renta Fija que se han

aplicado a cada banco y este dineral ha servido para la recompra de los

Fondos que ahora dicen que se han liquidado, cuando en realidad se ha cambiado de acreedor:

el Banco Central Europeo (BCE) es ahora el bonista. La deuda privada,

entre bancos, se la acaba colocando al BCE que pasará cuentas con el

Estado español.

El atraco del siglo.

![Banner_Hipoteques_Titulitzades_ICAB_CAS[1]](https://asociacionhipotecadosactivos.files.wordpress.com/2016/04/banner_hipoteques_titulitzades_icab_cas1.jpg?w=640) La

gran jugada no les va a salir bien ya que se dispone de toda la

información documental que lo acredita, es más, se esta investigando que

el cambio de acreedor no cumple con lo establecido en ley.

Para no levantar la liebre lo dejaremos aquí. No obstante, se

presentan, de inmediato, acontecimientos que van a cambiar el curso de

las peripecias que los dirigentes europeos y la troica nos han diseñado:

trabaja, paga y calla. Para el 20 de este mes esta prevista una

conferencia en el Colegio de Abogados de Barcelona sobre la “Ejecución

de hipotecas titulizadas. Análisis de la legitimación activa en la

ejecución hipotecaria y sus consecuencias juridicas”.

Entre los ponentes relacionados al pie del artículo, se encuentra un

abogado, un magistrado, un notario y un registrador. En teoría son los

intervinientes, en los ciclos del cambio de propiedad que garantiza un

préstamo hipotecario. Ya era hora que un Colegio de Abogados se interesara por la titulización cuando los desahucios han alcanzado la bochornosa cifra de más de 600.000. Ya era hora, aunque sea tarde. Más vale tarde que nunca. Otro de los acontecimientos que viaja a toda pastilla son las

Mociones que se presentan en los ayuntamientos de muchas ciudades de

España solicitando la intervención de la casa consistorial en erradicar

de su territorio de influencia como zona libre de desahucios.

Los bancos no son dueños de la deuda que reclaman en el Juzgado, corre

de boca en boca: ya es imparable. Consecuencia de esta difusión es el

goteo de las sentencias que se incrementa semana a semana, muchos jueces se pronuncian al respecto y la impunidad bancaria se resiente.

La

gran jugada no les va a salir bien ya que se dispone de toda la

información documental que lo acredita, es más, se esta investigando que

el cambio de acreedor no cumple con lo establecido en ley.

Para no levantar la liebre lo dejaremos aquí. No obstante, se

presentan, de inmediato, acontecimientos que van a cambiar el curso de

las peripecias que los dirigentes europeos y la troica nos han diseñado:

trabaja, paga y calla. Para el 20 de este mes esta prevista una

conferencia en el Colegio de Abogados de Barcelona sobre la “Ejecución

de hipotecas titulizadas. Análisis de la legitimación activa en la

ejecución hipotecaria y sus consecuencias juridicas”.

Entre los ponentes relacionados al pie del artículo, se encuentra un

abogado, un magistrado, un notario y un registrador. En teoría son los

intervinientes, en los ciclos del cambio de propiedad que garantiza un

préstamo hipotecario. Ya era hora que un Colegio de Abogados se interesara por la titulización cuando los desahucios han alcanzado la bochornosa cifra de más de 600.000. Ya era hora, aunque sea tarde. Más vale tarde que nunca. Otro de los acontecimientos que viaja a toda pastilla son las

Mociones que se presentan en los ayuntamientos de muchas ciudades de

España solicitando la intervención de la casa consistorial en erradicar

de su territorio de influencia como zona libre de desahucios.

Los bancos no son dueños de la deuda que reclaman en el Juzgado, corre

de boca en boca: ya es imparable. Consecuencia de esta difusión es el

goteo de las sentencias que se incrementa semana a semana, muchos jueces se pronuncian al respecto y la impunidad bancaria se resiente.

Hasta hace poco más de un año (diciembre de 2014) nadie había oído hablar de la titulización fue en https://ataquealpoder.wordpress.com/2014/12/08/la-bomba-atomica-dirigida-a-la-banca-esta-lanzada/ donde se establecía la ecuación en que los

|

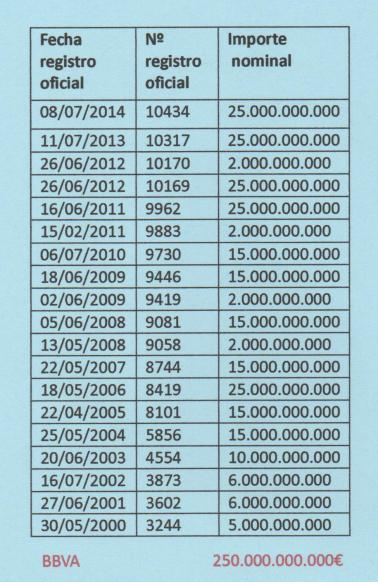

| El Programa de Renta Fija para el BBVA, una millonada de deuda que se coloca en BCE |

bancos que reclamaban las hipotecas en los juzgados no eran dueños de

la deuda. Desde entonces se han ido soltando perlas sobre la extinción

del aval y la falsedad cometida por la banca: el valor emitido en bonos hipotecarios es muy superior al de las hipotecas otorgadas. Para dejarlo más claro: los

bancos y las cajas de ahorro, como la titulización les era un chollo,

han colocado en el Mercado financiero bonos sin que realmente tengan un

soporte de garantía de un inmueble. Un engaño, una estafa a los

inversores. Puede que esta información, confirmada y corroborada

documentalmente, llegó a las más altas instancias del Banco Central

Europeo (BCE) que ha remitido un escrito a todos los presidentes de la

banca española para darles a conocer las nuevas restricciones

relacionadas con la titulización: cada operación que suponga una

“transferencia significativa del riesgo” deberá estar aprobada por los

responsables del BCE. Se acabó lo que se daba, el Banco Central Europeo ejercerá un control férreo sobre las titulizaciones de la banca. La carta está remitida por la presidenta del Consejo de Supervisión del BCE, Danièle Nouy.

La

Asociación Española de Banca (AEB) la patronal de la banca minimiza el

fenómeno de la titulización ya que no le conviene que se sepa que los

bancos y las cajas de ahorro se vendieron las hipotecas que concedieron.

No obstante, la Comisión Nacional del Mercado de Valores (CNMV)

proporciona otros datos ya que es esta la institución encargada del

registro de las escrituras de constitución de los Fondos por donde ha

circulado la montaña de dinero, sobretodo en los años de la burbuja de

deuda. El total que asciende la titulización llega a la

cifra de 842.149 millones de euros por lo que se puede decir que todas

las hipotecas otorgadas por las entidades financieras han estado

titulizadas. Cuándo alguien se pregunte ¿Está mi hipoteca titulizada? La respuesta es un categórico si,

otra cosa distinta es poder localizarlo en el laberinto de cajas de

ahorro y bancos pequeños que titulizaban en emisiones mixta (varias

entidades en una misma emisión) y el gran volumen de los grandes bancos.

Para dar una idea del volumen de préstamos con garantía hipotecaria,

los bancos, en un solo año (2007) titulizaron por valor de 141.627

millones de euros.

La

Asociación Española de Banca (AEB) la patronal de la banca minimiza el

fenómeno de la titulización ya que no le conviene que se sepa que los

bancos y las cajas de ahorro se vendieron las hipotecas que concedieron.

No obstante, la Comisión Nacional del Mercado de Valores (CNMV)

proporciona otros datos ya que es esta la institución encargada del

registro de las escrituras de constitución de los Fondos por donde ha

circulado la montaña de dinero, sobretodo en los años de la burbuja de

deuda. El total que asciende la titulización llega a la

cifra de 842.149 millones de euros por lo que se puede decir que todas

las hipotecas otorgadas por las entidades financieras han estado

titulizadas. Cuándo alguien se pregunte ¿Está mi hipoteca titulizada? La respuesta es un categórico si,

otra cosa distinta es poder localizarlo en el laberinto de cajas de

ahorro y bancos pequeños que titulizaban en emisiones mixta (varias

entidades en una misma emisión) y el gran volumen de los grandes bancos.

Para dar una idea del volumen de préstamos con garantía hipotecaria,

los bancos, en un solo año (2007) titulizaron por valor de 141.627

millones de euros.  |

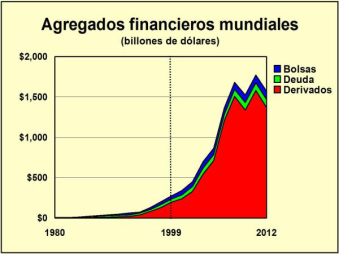

| Los bancos han expandido deuda hasta el infinito. Será la ciudadanía la que pague las consecuencias por generaciones |

El negocio bancario va de capa caída, al problemón

de las hipotecas titulizadas, que veremos como se salen, hay que añadir

los tipos de interés al 0%, la eliminación de las cláusulas suelo por

sentencias del TJUE, la caída del negocios de hipotecas, nadie, en su

sano juicio, después de lo visto esta dispuesto a ahorcarse de por vida y

una morosidad que esta por las nubes. La mitad de las oficinas a pie de calle se cerrarán y los empleados se irán a la calle. Esto es lo que viene. Volviendo a la carta de Danièle Nouy que la titula como Guía Pública sobre el reconocimiento de la transferencia significativa del riesgo de crédito,

el mosqueo viene por lo siguiente: los bancos y cajas españolas

transfirieron el riesgo a los inversores bonistas pero cuando este se

consuma, es decir que se produce el impago de las cuotas de la hipoteca y

el bien inmueble que garantiza el bono debería aparecer entre las

cuentas de ese Fondo, pues no aparece, en la cuenta de inmuebles

embargados figuran tan solo unos pocos, y en algunos Fondos la cuenta

esta por estrenar. El banco que tan solo es el cobrador de las cuotas se ha apropiado de forma espuria e ilegitima del inmueble. No es de extrañar que el BCE les imponga, a los bancos españoles, unas reglas durísimas.

Cualquier cedente, es decir, el banco que emite los bonos deberá informar y remitir toda la información con un plazo de al menos tres meses antes de la fecha de cierre de la operación, y esperar la aprobación por parte del BCE. No acaba aquí la cosa, las entidades cedentes deberán asumir “plena responsabilidad de la operación”, y tendrán que detallar si cada operación es igual que otras anteriores. Ninguna operación podrá llevarse adelante hasta que no tenga la aprobación definitiva del BCE, que además revisará de forma continuada todas las emisiones mientras sigan vivas. Además, “las

entidades originadoras (cedentes) deberán notificar al BCE sin retraso

injustificado cualquier circunstancia que afecte o pudiera afectar a la

efectividad de una transferencia significativa del riesgo en una

operación concreta” además exige a las entidades titulizadoras la publicación de informes “y documentos similares” dirigidos a los inversores bonistas. El BCE reconoce que podrá haber un diálogo no oficial “sobre las características específicas de un instrumento”. No obstante, ”Dicho diálogo no representa una autorización de una

Cualquier cedente, es decir, el banco que emite los bonos deberá informar y remitir toda la información con un plazo de al menos tres meses antes de la fecha de cierre de la operación, y esperar la aprobación por parte del BCE. No acaba aquí la cosa, las entidades cedentes deberán asumir “plena responsabilidad de la operación”, y tendrán que detallar si cada operación es igual que otras anteriores. Ninguna operación podrá llevarse adelante hasta que no tenga la aprobación definitiva del BCE, que además revisará de forma continuada todas las emisiones mientras sigan vivas. Además, “las

entidades originadoras (cedentes) deberán notificar al BCE sin retraso

injustificado cualquier circunstancia que afecte o pudiera afectar a la

efectividad de una transferencia significativa del riesgo en una

operación concreta” además exige a las entidades titulizadoras la publicación de informes “y documentos similares” dirigidos a los inversores bonistas. El BCE reconoce que podrá haber un diálogo no oficial “sobre las características específicas de un instrumento”. No obstante, ”Dicho diálogo no representa una autorización de una  transferencia significativa del riesgo, ni tampoco una confirmación de que una operación concreta cumple las condiciones para el reconocimiento de una transferencia significativa del riesgo”

Para la banca se acabó el chollo de la titulización por lo que se

desprende de la carta de la presidenta del Consejo de Supervisión del

BCE, Danièle Nouy. Para los deudores hipotecarios se abre la

puerta del reconocimiento que los préstamos hipotecarios convertidos en

bonos hipotecarios, los bancos, que tan solo son los

cobradores de las cuotas mensuales se han apropiado de los inmuebles que

garantizaban el préstamo. La titulización empieza a desmoronarse.

transferencia significativa del riesgo, ni tampoco una confirmación de que una operación concreta cumple las condiciones para el reconocimiento de una transferencia significativa del riesgo”

Para la banca se acabó el chollo de la titulización por lo que se

desprende de la carta de la presidenta del Consejo de Supervisión del

BCE, Danièle Nouy. Para los deudores hipotecarios se abre la

puerta del reconocimiento que los préstamos hipotecarios convertidos en

bonos hipotecarios, los bancos, que tan solo son los

cobradores de las cuotas mensuales se han apropiado de los inmuebles que

garantizaban el préstamo. La titulización empieza a desmoronarse.

PONENTES: en la conferencia en el Colegio de Abogados de Barcelona

Edmundo Rodríguez Achútegui, Magistrado de la Audiencia Provincial de Alava

César Suárez Vázquez, Magistrado del Juzgado Mercantil 1 de Tarragona

Rafael Arnáiz Ramos, Registrador de la Propiedad, Registro núm. 7 de Barcelona

Ángel Serrano de Nicolás, Notario

César Suárez Vázquez, Magistrado del Juzgado Mercantil 1 de Tarragona

Rafael Arnáiz Ramos, Registrador de la Propiedad, Registro núm. 7 de Barcelona

Ángel Serrano de Nicolás, Notario

Articulo sacado del BLOG https://asociacionhipotecadosactivos.wordpress.com/

PAH Castellón.

No hay comentarios:

Publicar un comentario